法人の税率で注目しておきたいのが法人実効税率です。

法人実効税率を知ることで、法人の経営にはどれほどの税金が必要なのかを理解することができます。

そこで今回は、法人実効税率とは何であり、どうやって計算するのかをわかりやすく解説していきます。

法人実効税率とは

法人実効税率とは、法人の所得金額に対する「法人税」「地方法人税」「住民税」「事業税」の4つの税金合計額の割合のことです。

法人実効税率は、言葉のニュアンスとして法人税率と似ています。

しかし、法人実効税率は、法人税だけでなく地方法人税・住民税・事業税のトータルでの税率です。

そのため、法人税率と比較した場合、法人実効税率は必ず高くなります。

ちなみに、「法人実効税率=法人にかかる税金のすべて」というわけではありません。

法人によっては、消費税や固定資産税などがかかります。

そのため、法人実効税率以上に税金を支払う法人もあるので注意してください。

法人税

法人税は、法人の所得に課税される国税のことです。

法人税は、資本金によって税率が異なります。

資本金が1億円以上の場合、法人税率は23.4%です。

これに対し、1億円以下の法人であれば、年間所得800万円以下の部分は税率15%となり、800万円を超える部分は23.4%となっています。

法人税は、原則として事業年度の終了から2カ月以内に納付しなければなりません。

地方法人税

地方法人税は、平成26年に公布された「地方法人税法」により創設された税金です。

国税ではありますが、税収が地方交付税の財源となるので地方法人税と言われます。

法人税と同じように、法人の所得に課税されます。

地方法人税は、法人税×10.3%で算出することが可能です。

住民税

法人住民税は、地方税という扱いです。

法人も自治体のサービスを受けていることから、法人の事業所がある地方自治体に課税され、法人であっても納付する義務を負うことになります。

法人住民税は、「法人税割」と「均等割」で構成されています。

法人税割は、法人税額に住民税率を乗じることで算出することが可能です。

また、均等割は法人の資本金などから定額で決められています。

均等割があるため、赤字経営であっても納税義務が生じます。

事業税

法人事業税は、法人が事業を行うために利用している公共サービスや公共施設などの経費を負担する目的で課税される、地方税となっています。

法人事業税は、所得×法人事業税で産出することが可能です。

そのため、赤字経営の法人であれば、所得がないので事業税を納付する必要がありません。

法人実効税率の計算方法

法人税率の計算方法ですが、以下のような計算で算出することが可能です。

法人実効税率=法人税率×(1+地方法人税率+住民税率)+事業税率÷1+事業税率

具体例を挙げて説明しましょう。

中小企業の法人実効税率:課税所得が1,000万円の場合

法人税率

8,000,000円×19.0%=1,520,000円

2,000,000円×23.4%=468,000円

実質税率19.88%・合計1,988,000円

地方法人税率

4.4%

住民税率

12.9%

事業税率

4,000,000円×5.0%=200,000円

4,000,000円×7.3%=292,000円

2,000,000円×9.6%=192,000円

実質税率6.84%・合計684,000円

- 法人実効税率=19.88%×(1+4.4%+12.9%)+6.84%÷1+6.84%+6.84%

- =30.15924÷1.0684

- =28.228%

このように、中小企業の法人実効税率は30%を下回っているのです。

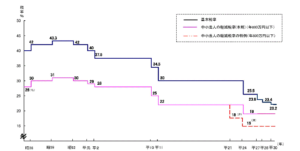

法人実効税率の推移

減少傾向にある法人税率

法人実効税率の推移ですが、年々減少傾向にあります。

なぜなら、法人実効税率の中でも大きな幅を占めている、法人税率がどんどん減少しているからです。

以下のデータからも、法人税率が減少していることがわかります。

(引用:法人課税に関する基本的な資料:財務省)

このデータは、法人税率の推移をグラフにしたものです。

基本税率だけでなく、中小企業の法人税率も減少していることがわかります。

基本税率は、最も高い時は43.3%でした。

しかし、現在は23.2%まで低下しています。

法人税率が低下していることで、法人実効税率も減少しています。

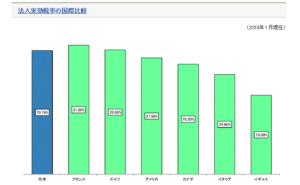

法人実効税率の国際比較

年々減少傾向にある法人実効税率ですが、他国と比較した場合どうでしょうか?以下のグラフは、法人実効税率の国際比較を表しています。

(引用:法人課税に関する基本的な資料:財務省)

このグラフからわかるのは、日本の法人実効税率は国際的に平均ぐらいということです。

ドイツなどと同等であり、「異常に高い」もしくは「異常に低い」ということはありません。

日本の法人税率が43.3%だった頃は、法人実効税率はそれ以上でした。

そのため、その時は国際的には高い数字であり、グローバルスタンダードとはかけ離れていました。

しかし、今では法人実効税率は減少しており、やっとグローバルスタンダード追い付いたというのが現実です。

国際化が進んで競争が激しい中、グローバルスタンダードというのは重要なポイントになります。

世界の法人実効税率に追いついた日本ですが、今後はどうしていく方針なのか注意してください。

法人実効税率の今後の展望

今後の法人実効税率の展望ですが、さらに引き下げる可能性が高いです。

日本の政府は、税負担を分かち合う方針を取っています。

法人の税負担を軽減することにより、収益拡大のための投資や賃上げなどを促す政策を進めています。

投資や賃上げをすることで、経済の活性化を狙っているのです。

また、海外からの投資を呼び込むためには、法人実効税率が高いのはマイナスです。

国際競争に勝つためにも、法人実効税率を下げる方向性となっています。

日本政府としては法人実効税率を減少させることで、企業の競争力・成長力アップと海外からの投資の増加を狙っているのです。

そのため、今後も法人実効税率は下がる可能性が高く、法人化をすることでより税金対策ができるようになることでしょう。

まとめ

今回は、法人実効税率について紹介してきました。

法人実効税率は、法人の所得に対する「法人税」「地方法人税」「住民税」「事業税」の4つの合計割合のことです。

日本の法人実効税率は、年々減少傾向にあります。

昔は国際的に高く、やっとグローバルスタンダードに追いついたというのが現実です。

法人実効税率は、今後はさらに減少していくことが予想されています。

法人実効税率を下げることで、法人の設備投資や賃上げなど促すことで、経済の活性化を狙っているからです。

また、海外からの投資も狙っており、法人実効税率はさらに下がっていくことでしょう。

そのため、法人化することでより税金対策ができる可能性が高くなることでしょう。