現在起業を考えている方の中には、「利益が安定するまでは役員報酬をゼロにしようかな」と計画している方もいるのではないでしょうか。

確かに役員報酬をゼロにすることで、会社にお金を残しやすくなることは事実です。

しかし会社にお金を残すことだけを考えて、役員報酬をゼロにすると思わぬ落とし穴に落ちてしまう可能性があります。

そこでこの記事では

- 役員報酬をゼロにするとは

- 役員報酬をゼロにするメリット、デメリット、注意点

- 役員報酬をゼロにするケース

これらについて解説します。

これから会社を設立したいと考えている方が疑問に感じることを、分かりやすくまとめているので、是非最後まで見てください。

目次

役員報酬をゼロにする、とは?やっている会社はある?

そもそも役員報酬をゼロにすることは可能なのでしょうか。

先に答えを言うと可能です。

役員は給与所得者ではありますが、労働基準法で言う労働者ではないので報酬をゼロにすることは問題ではありません。

実際にはシャープの戴社長が役員報酬をゼロにしていました。

ただし役員報酬は月ごとに変更することはできないと覚えておいてください。

役員報酬は会社設立日から3ヶ月以内に決定しなければなりません。

そこで役員報酬をゼロにしてしまうと、それ以降は事業年度開始時まで変更することはできません。

役員報酬をゼロにする目的やメリット

役員報酬をゼロにするメリットはさまざまあります。

そこでここでは「収益を上げやすい」「負担する税金を抑えられる」「株主に見せるための見栄えをよくする」といった役員報酬をゼロにする3つのメリットについて解説します。

収益を上げやすい

役員報酬をゼロにする1つ目のメリットは、収益を残しやすいことです。

つまり会社からお金が出ていかないということになります。

会社設立当初は特に、想定通り利益が出るか分かりません。

赤字決算だと銀行から融資を受ける際にも良い印象は持たれないのが一般的です。

ですので、銀行からの評価を上げるために役員報酬をゼロにすることで、黒字決算にしようと考える経営者もいます。

負担する税金を抑えられる

2つ目のメリットは、個人の税負担を抑えられることです。

負担する税金や社会保険料は収入の額によって決まることは皆さんご存じでしょう。

そのことを利用して、収入を少なくすることで税金等の負担を軽くするという方法を採用する場合もあります。

株主に見せるための見栄えをよくする

3つ目のメリットは、株主への見栄えを良くできることです。

例えばあなたの会社が大幅な赤字を計上してしまった場合、株主は役員のあなたに誠意を見せて欲しいと考えるでしょう。

その誠意を見せる方法の1つが「役員報酬をゼロにする」ことです。

ただゼロにしなくても、赤字決算だったので役員報酬を減額するというニュースは時々目にするのではないでしょうか。

これは会社を設立したばかりの頃にはあまり関係のない話です。

しかしこれから、会社の規模を大きくして将来的には上場を考えている方は、覚えておいて損はないと思います。

役員報酬をゼロにするデメリット

前項では役員報酬をゼロにすることの目的やメリットについて解説しました。

しかし本当に役員報酬をゼロにしようと考えるなら、デメリットも併せて検討しないと、「こんなはずじゃなかった」と後悔する可能性が高いです。

ですのでここでは「納税額が変わらない場合もある」「社会保険に加入できない場合もある」といった役員報酬をゼロにする2つのデメリットについて解説します。

納税額が変わらない場合もある

役員報酬をゼロにすることの1つ目のデメリットは、納税額が変わらないことがあるになります。

役員報酬をゼロにすることのメリットとして、税負担を抑えられると解説しました。

しかしこれはあくまで、個人負担の話になります。

納税の義務は、個人と法人どちらにもあります。

そのため、個人の税負担が軽くなった分、法人の税負担が重くなったのでは意味がありません。

特には一人社長として起業を考えている方は、個人と法人でそれぞれ別に税金を納めますが、実質あなたがすべて支払っているのと同じことです。

ですので、税負担を軽くするために役員報酬をゼロにしようと考えている方は個人の税負担だけでなく、法人の税負担も考慮して、検討する必要があります。

社会保険に加入できない場合もある

2つ目のデメリットは、社会保険に加入できなくなる可能性が出ることです。

役員報酬をゼロにしていると、ほとんどの場合年金事務所から加入を断られます。

そして、社会保険に加入できないと、「国民健康保険」「国民年金」の2つに加入する義務を負います。

上記2つは、収入のない家族にも保険料が掛かってくるので、家族状況によっては社会保険に加入しない方が保険料の負担が増える、という可能性は十分にあります。

役員報酬をゼロにする際の注意点

役員報酬をゼロにするメリットとデメリットを解説してきました。

それらを踏まえた上で役員報酬をゼロにするのであれば、注意点「金融機関などの信用について」「社会保険について」「法人税について」この3つのことを

頭に入れた上で、最終的に判断してください。

金融機関などの信用について

1つ目の注意点は、金融機関などの信用を考慮すべきということです。

あなたが銀行等から融資を受ける場合には、必ず決算書を提出する必要があります。

その決算書で役員報酬がゼロだと、とても目立つことは覚えておいてください。

そして担当者は「この人収入がゼロなのにどうやって生活しているんだろう」と疑問を持たれ、そのことについて高確率で質問されるでしょう。

そこで

- サラリーマンとして毎月の給料がある

- 不動産、株からの収入がある

- 配偶者の収入で暮らしている

等としっかり説明できれば問題ないですが、答えに詰まってしまうと、役員報酬の分融資を減額されてしまうこともあります。

社会保険について

2つ目の注意点は、役員報酬をゼロすると社会保険に加入することができなくなるという点です。

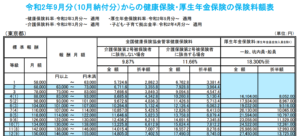

出典元:全国健康保険協会「令和2年度保険料額表(令和2年9月分から)

上の表は東京都の社会保険料(健康保険、厚生年金保険)の保険料額表です。

この表を見ると分かるように、会社と折半の場合、最低限の標準報酬月額は

- 健康保険料→40歳未満は2862.3円、40歳から64歳が3,381.4円(等級 1参照)

- 厚生年金保険料→8,052.00円(等級 5(2)参照)

と設定されています。

報酬月額とは、「4月~6月に支給された報酬の平均額」のことですが、

健康保険料と厚生年金保険料が給与から天引きできない場合、そもそも社会保険に加入することができないのです。

したがって役員報酬をゼロにしている場合は、ゼロなので健康保険料と厚生年金保険料の天引きができないため、社会保険に加入はできないのです。

法人税について

3つ目の注意点は、想定より利益が出てしまった場合の法人税についてです。

通常、役員報酬は経費として計上することが認められています。

それはつまり、会社の利益を減らして支払う法人税を少なくできるということです。

しかし役員報酬をゼロにしている場合は、経費として計上するものがないので、その分法人税を多く支払う必要があります。

ここで困るのは、当初の予想より利益が出てしまっているとき。

「利益が出ているなら、役員報酬を出せばいいじゃないか」と思うでしょうがそれはできません。

なぜなら、冒頭でも説明しましたが、役員報酬を変更できる期間は決まっているからです。

ですので、役員報酬をゼロにした状態で事業が思ったより上手くいってしまうと、支払う法人税が増えてしまう、ということには注意が必要です。

役員報酬をゼロにするケース

では最後に役員報酬をゼロにする2つのケースを紹介します。

それらは「赤字の場合、株主への姿勢を見せる」「副業で会社を設立するケース」の2つが一般的です。

それでは順番に解説していきます。

赤字の場合、株主への姿勢を見せる

これは最初に説明した、シャープの戴社長の例です。

戴社長は「黒字回復に向けた確固たる決意を見せるため」あえて役員報酬をゼロにしていました。

このように、株主に対して真摯な姿勢を見せることで、株主からの不満を少しでも解消しています。

副業で会社を設立するケース

絶対副業バレしたくないサラリーマンの方は、役員報酬をゼロにしています。

副業バレする原因のほとんどが住民税でした。

しかし近年は社会保険料からも副業バレの恐れが出てきました。

本業の会社と副業の会社どちらからも、収入を得ている場合それらの収入を合算して社会保険料を算定します。

そしてその社会保険料はそれぞれの収入の割合に応じて按分負担します。

ですから、本業の会社に保険料額が通知されると、経理担当者は「うちの会社以外からの収入がある」と分かってしまい、副業バレしてしまうのです。

それを避けるために、あえて役員報酬をゼロにすることもあります。

まとめ

この記事では、役員報酬をゼロにすることについて解説してきました。

メリットだけを考えて役員報酬をゼロにしてしまうと、

- 法人税

- 社会保険料

- 金融機関からの信用

等でさまざまな不利益を被る可能性があるということは理解して頂けたかと思います。

初めて会社設立する場合は特に、「役員報酬をいくらに設定すればいいのか」と悩み方は多いでしょう。

役員報酬は個人の税負担だけでなく、さまざまなことを考慮して検討する必要があります。

ですから役員報酬をゼロにしてから、後悔することのないように、この記事を参考にしてしっかりとシミュレーションしてください。