確定申告の際にぜひ受けたいのが「青色申告特別控除」です。

これが適用されると、課税所得から10万円or55万円or65万円控除され、納税する所得税や住民税が減ります。

また、さまざまな補助金、助成金、新型コロナウィルス関連の給付金等を申請する際にも、青色申告をしておくことで有利になることがあります。

手間はかかりますが、開業した個人事業主の当たり前のこととして、青色申告をしてください。

今回は、青色申告をするための「青色申告承認申請書」の書き方について解説します。

個人事業主として開業を考えている方、すでに開業したけど、まだ青色申告をしていない方は、ぜひ青色申告承認申請書の書き方を憶えていただき、青色申告してください。

目次

青色申告について簡単に解説

「青色申告」とは、事業を行っている人が、日々の取引(売上や経費)について、定められた帳簿、会計、簿記を行うことで、確定申告の際に恩恵を受けられる制度です。

青色申告をしないと「白色申告」となり、下記のメリットは受けられません。

メリットと記帳や簿記の手間を天秤にかけることになります。

青色申告には、「正規の簿記の原則に従って作成された帳簿」の備え付けが義務付けられています。

簿記の形式は「複式簿記」か「簡易簿記」のどちらかです。

日商簿記検定3級などで行うのが「複式簿記」です。

これを日常的に行う必要があります。

青色申告のメリットは以下になります。

| メリット | 内容 |

|---|---|

| 青色申告特別控除(10万円or55万円or65万円)が受けられる | ・課税所得が減る ・簡易簿記:10万円 ・複式簿記&紙の確定申告:55万円 ・複式簿記&電子申告:65万円 |

| 赤字の繰り越し | 赤字決算の場合最大3年まで翌年の黒字から赤字分を引ける |

| 専従者給与を経費計上できる | 家族への給料を経費にできる |

| 貸倒引当金の計上 | 回収見込み不能額を経費にできる |

| 少額減価償却資産の特例 | 通常は減価償却しなければいけない10万~30万円の資産を一括で経費にできる(任意。減価償却してもOK) |

| 融資や補助金、助成金などで評価 | むしろ青色申告していない人は、事業のやる気や誠意を疑われかねない |

青色申告を行うためには、事前に「開業届」と「青色申告承認申請書」を税務署に提出しなければなりません。

開業届を出さなくても個人事業主として営業できますが、その場合「白色申告」に自動的になります。

青色申告をするためには「開業届」と「青色申告承認申請書」が必須です。

青色申告のデメリットは55万円or65万円控除の場合、複式簿記が必要になることですが、最近の会計ソフトならば複式簿記も容易にできます。

10万円控除の単式簿記は、かつて白色申告の場合不要でしたが、現在は白色申告の場合も(単式簿記が)必要です。

- 青色申告55万円or65万円控除:複式簿記

- 青色申告10万円控除:単式簿記

- 白色申告:単式簿記

いずれにせよ、少なくとも単式簿記は必要であり、青色申告をしないことのメリット、白色申告のメリットはほとんどないのです。

ですので、少なくとも10万円控除の単式簿記で青色申告しましょう。

青色申告承認申請書の具体的な書き方

これらの青色申告特別控除のメリットを受けるためには、「青色申告承認申請書」を適切に書く必要があります。

青色申告承認申請書の入手法、提出法

「青色申告承認申請書」は税務署にもあり、その場で書くこともできますが、国税庁サイトよりDLできるので、あらかじめ書いておくとよいでしょう。

2部作製し、1部は税務署の受領印を押してもらい、控えとして保存しておきます。

所得税の青色申告承認申請書(PDF)

窓口に提出しに行ってもいいですが、確定申告の時期は混みますし、授受だけなので、郵送対応も可能です(むしろ郵送をおすすめします)。

管轄する税務署宛に

- 青色申告承認申請書 2部(1部提出用、1部みなさんの控え)

- 切手を貼ってみなさんの住所氏名を書いた返信用封筒(開業届と一緒でも84円でOK)

を発送します。

心配ならば、レターパック(ライト)でも大丈夫です。

青色申告承認申請書の具体的な書き方

それでは具体的な書き方を解説していきます。

| 東京都板橋区在住で自宅兼事務所としてITエンジニア業を2022年1月20日に開業した方 を事例とします。 |

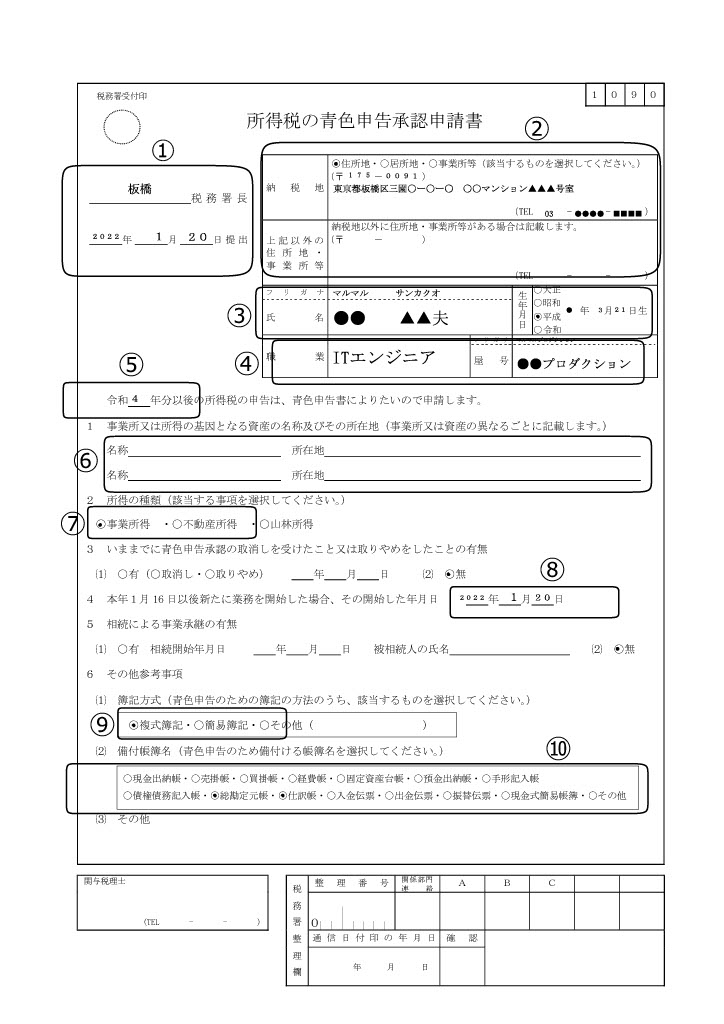

①青色申告承認申請書を提出する、所轄の税務署名と提出日(窓口に行った日、ポストに投函した日)を記入します。所轄税務署は、国税庁HPの『税務署の所在地などを知りたい方』で検索すればわかります。

②これから開業する事業の情報を書いていきます。まず、納税地です。自宅兼事務所の場合「住所地」をチェックします。外部に事務所がある場合、下の欄にそれを記入します。その場合は自宅住所を上に記入します。

電話番号は固定電話、携帯電話どちらでも構いません。固定電話、携帯電話の違いで有利不利はありません(金融機関の審査の場合、携帯しかない人は評価が下がる可能性もありますが、青色申告については無関係です)

③事業主(開業した人)の名前、生年月日を書きます。かつては押印が必要でしたが、不要になりました。実印はここでは不要です。

④職業について書きます。ざっくりで構いません。エンジニア兼ITライターの方は「ITエンジニア、ライター」と並列書きしていただいてもOKです。

屋号はある方のみ書いてください。屋号は必須ではなく、本名だけでも大丈夫です。青色申告をするにあたって、新しく屋号を作る必要はありません。

⑤青色申告を開始したい年度を書きます。これについては、次項の開業日と提出期限を参考にしてください。

こちらの記入に関しては、後述する「青色申告承認申請書の提出期限」をご確認ください。

⑥飲食店などで複数店舗を運営する場合、それらを書きます。今回は、板橋区の自宅兼事務所なので空欄でOKです。

⑦不動産業ではないので「事業所得」になります。

⑧1月20日に開業と同時に青色申告承認申請書を出すので、「2022年1月20日」と書きます。

2022年1月1日~15日開業(&青色申告承認申請)の方や、2021年以前に開業し、その後青色申告承認申請書を出す方は空欄となります。

⑨青色申告の55万円or65万円控除を受けたいので、「複式簿記」にチェックします。電子申告すれば青色申告特別控除が65万円、紙の申告書ならば55万円控除になります。

複式簿記をせず、10万円控除でいい場合「単式簿記」にチェックします。

⑩55万円or65万円控除を受けるには、「総勘定元帳」と「仕訳帳」の2つが必須です。残りの帳簿(補助簿)は任意です。会計ソフトを使えば、総勘定元帳、仕訳帳、その他補助簿のほとんどを印刷することができます。

簡易簿記の場合、総勘定元帳と仕訳帳は必要なく(この両方を作成した時点で複式簿記です)、現金出納帳、売掛帳(掛売りがある場合)、買掛帳(掛買いがある場合)、経費帳、固定資産台帳(固定資産がある場合)が必要になりチェックを入れます。

- 55万円or65万円控除複式簿記:「総勘定元帳」「仕訳帳」のチェック

- 10万円控除の単式簿記:「現金出納帳」「経費帳」「売上帳」(ある場合)「買掛帳」(ある場合)「固定資産台帳」(ある場合)のチェック

です。

そのほかの帳簿は必要に応じてチェックします。

これだけで、基本的に青色申告承認申請書はOKです。そのまま税務署に出しましょう。

なお、開業から確定申告、納税まで税理士にお願いする場合、税理士が青色申告承認申請書を作成することもできます。

その場合「関与税理士」欄が記入されます。

<あわせて読みたい>

青色申告承認申請書が書けたらいつ提出するのか?

青色申告承認申請書の記入が済めば、税務署に提出をします。

この提出期限によって、青色申告が可能な年が変わります。

1月16日以降、新たに開業した場合、開業後2か月以内が青色申告承認申請書の提出期限、1月1日から1月15日の間に開業した場合は、その年の3月15日までが提出期限になります。

2022年の開業で見てみましょう。

| 開業日 | 提出期限 | 青色申告が可能になる年 |

|---|---|---|

| 2022年1月1日~1月15日 | 2022年3月15日 | 2022年分(2023年3月申告期限) |

| 2022年1月16日以降 | 開業日から2か月以内 | 2022年分(2023年3月申告期限) |

| 2022年 | 上記の期限までに青色申告承認申請書を提出せず | 2022年分(2023年3月申告期限)は「白色申告」 |

期限までに青色申告承認申請書を提出すれば、その年分の所得にかかる確定申告(翌年3月申告期限)から青色申告控除等が適用されます。

一方、青色申告承認申請書が期限に間に合わなかった、提出しなかった場合は、その年は青色申告の特典がない「白色申告」となります。

2022年2月1日に開業し(開業届を出し)、青色申告承認申請書の提出が5月1日になった場合、2022年分の確定申告(2023年3月申告期限)は「白色申告」で、2023年分の確定申告(2024年3月申告期限)から青色申告になります。

青色申告承認申請書を提出しなければ、未来永劫、白色申告となります。

税務署への提出(期限)日ですが、窓口に持ち込んだ場合は、その日、郵送の場合は、「消印が押された日」になります。

1月5日に開業した人で、青色申告承認申請書が3月15日の税務署閉庁時間までに間に合わない場合、最寄りの大きめの郵便局(夕方以降も営業している)に持ち込み、速達なりで郵送すれば、3月15日の消印を押してくれるかもしれません。

確定申告書の提出についても、この期限ルールになっているので、憶えておくと役立ちます。

青色申告承認申請書の提出期限について述べましたが、最も確実、かつ簡単なのは開業届と一緒に青色申告承認申請書を提出することです。

書き方は本稿で述べたように難しくありません。

それでも不安だという場合は、開業サポートをしているコンサルタントに相談するのも1つの手です。

青色申告承認申請書の書き方や青色申告のために必要な情報は「経営サポートプラスアルファ」にお任せ

青色申告にはメリットが多いのですが、特に55万円or65万円控除を狙う場合、複式簿記が不可欠になります。

複式簿記は慣れや簿記の知識がある程度必要です。

最近の会計ソフトはそのあたりの入力が親切になり、それほど苦労せずに複式簿記ができるようになりましたが、それでも不安だという方もいらっしゃるはずです。

従来白色申告で確定申告し、青色申告に踏み切れない方も複式簿記が不安要素になっていることもあるかもしれません。

そうした場合、開業や税務会計に強い税理士事務所やコンサルタントを頼ってください。

当社が適切に青色申告ができるようにサポートいたします。

青色申告承認申請書の作成については、税理士が代行できますので、当社で請け負うことも可能です。

「経営サポートプラスアルファ」には青色申告全般をはじめ開業、確定申告に強い専門家が揃っていますので、不安なく青色申告をしていただけます。

ぜひご相談ください。

土日祝日夜間も対応します。

また、遠隔地にお住まいの方は、LINEやZOOM、チャットワークなどで相談できますのでご安心ください。

青色申告のメリットを享受していただき、節税や事業安定につなげてください。