顧問税理士の費用はこちら

社宅とは

住居を法人名義で借りることをいいます。

社宅で節税とは

通常家賃は個人で支払います。

それを経費にすることで節税になります。

例:月額家賃10万円のうち5万円を法人の経費に出来た場合5万円×概算税率30%=15,000円毎月税金が安くなる

毎月15,000円お得になる=毎月15,000円もらえると同義となる。

前提として法人名義で借りる必要があります。

自分が所有している自宅は節税できない理由

自宅所有の名義人は社長個人とします。

①法人で自宅の家賃を経費にすると法人の所得が下がり税金が下がります。

②一方で自宅所有者である社長個人の不動産所得が上がってしまい、税金が上がります。

税金はシーソーの関係となり、法人の税金が下がった分、個人の税金が上がります。

そうすると節税にはならないのです。

法人で借りている自宅(社宅)が節税できる理由

自宅所有の名義人は第三者であるオーナーです。

①法人で自宅の家賃を経費にすると法人の所得が下がり税金が下がります。

②自宅所有者であるオーナーの不動産所得が上がりますが、代表者個人には関係がないので、個人の所得は上がりません。

従って、単純に社宅分を経費にすると節税になります。

社宅には種類がある

- 小規模住宅

- 小規模住宅でない場合

- 豪華住宅

社宅の種類を判別するには建物の構造と床面積が関係します。

<社宅種類の判別表>

※法人で借りていることが前提です。

| 建物の構造 | 床面積 | 社宅の種類 | 経費目安 |

|---|---|---|---|

| 木造、軽量鉄骨プレハブ造 | 132㎡以下 | 小規模な社宅 | 80%~90% ※賃料相当額の計算が必要 |

| 132㎡超 | 小規模でない社宅 | 50% | |

| 240㎡超 | 豪華社宅 | 0% | |

| 重量鉄骨造、鉄筋コンクリート造 | 99㎡以下 | 小規模な社宅 | 80%~90% ※賃料相当額の計算が必要 |

| 99㎡超 | 小規模でない社宅 | 50% | |

| 240㎡超 | 豪華社宅 | 0% | |

| 例外 | 240㎡以下 内外装等が豪華な場合 | 豪華社宅 (豪華か否かは内装等の総合的判断によります。) | 0% |

社宅で家賃いくら経費にできるか?

原則として家賃の50%が経費

家賃×50%が経費としている場合がほとんどです。

特例として家賃の最大80%~90%が経費

税務上は家賃10万円のうち、

賃貸料相当額を個人が負担すれば、それ以外は法人の経費

とすることが出来るという決まりがあります。

賃貸料相当額は家賃の10%~20%である場合が多いのです。

社宅計算(賃貸料相当額の計算)に必要な準備

準備するものは

✔賃貸借契約書

✔固定資産税評価額等証明書

です。

固定資産税評価額等証明書の準備の仕方

①賃貸借契約書を準備

②不動産の所在地の市役所に「固定資産税評価額等証明書」を取得したい旨の連絡

(物件がそこの市役所が管轄となっているのかの確認、必要書類等の確認)

③市役所に賃貸借契約書を持参して取得

固定資産税評価額等証明書は不動産の所有者又は賃借人が取得することが出来るものです。

<どうして社宅計算ツールを作成したのか?>

そもそもなぜ、この社宅計算ツールを作ったかというと、

既に顧問税理士がついてる経営者から「え?社宅は50%が経費じゃないんですか?」と何度も言われてきたからです。

つまりどういう事かというと、原則50%だけれども、特殊な計算を税理士が行えば80%-90%が法律的に経費になるのです。

メリットがあるにも関わらず顧問税理士がいても教えてもらっていない経営者様が意外と多いのに気付きました。

その理由は「税理士側の計算が面倒だから」です。

社宅を80%-90%経費にするのに経営者のデメリットはありません。

税理士が初回のみ計算すればいいだけです。

メリットは節税になる。

ならば社宅計算の特別な計算をした方が絶対にいいです。

そういったことを知らずに社宅を50%経費としている経営者のために、特別な計算をツールを使って簡単に出来るようにしたい、との想いで作成しました。

賃料相当額の計算と経費の計算

STEP1社宅種類の把握

小規模社宅であるならSTEP2へ

小規模社宅でない場合なら賃料の50%が賃料相当額

豪華社宅なら月額家賃が賃料相当額

※社宅種類の把握は「社宅には種類がある」を確認してください。

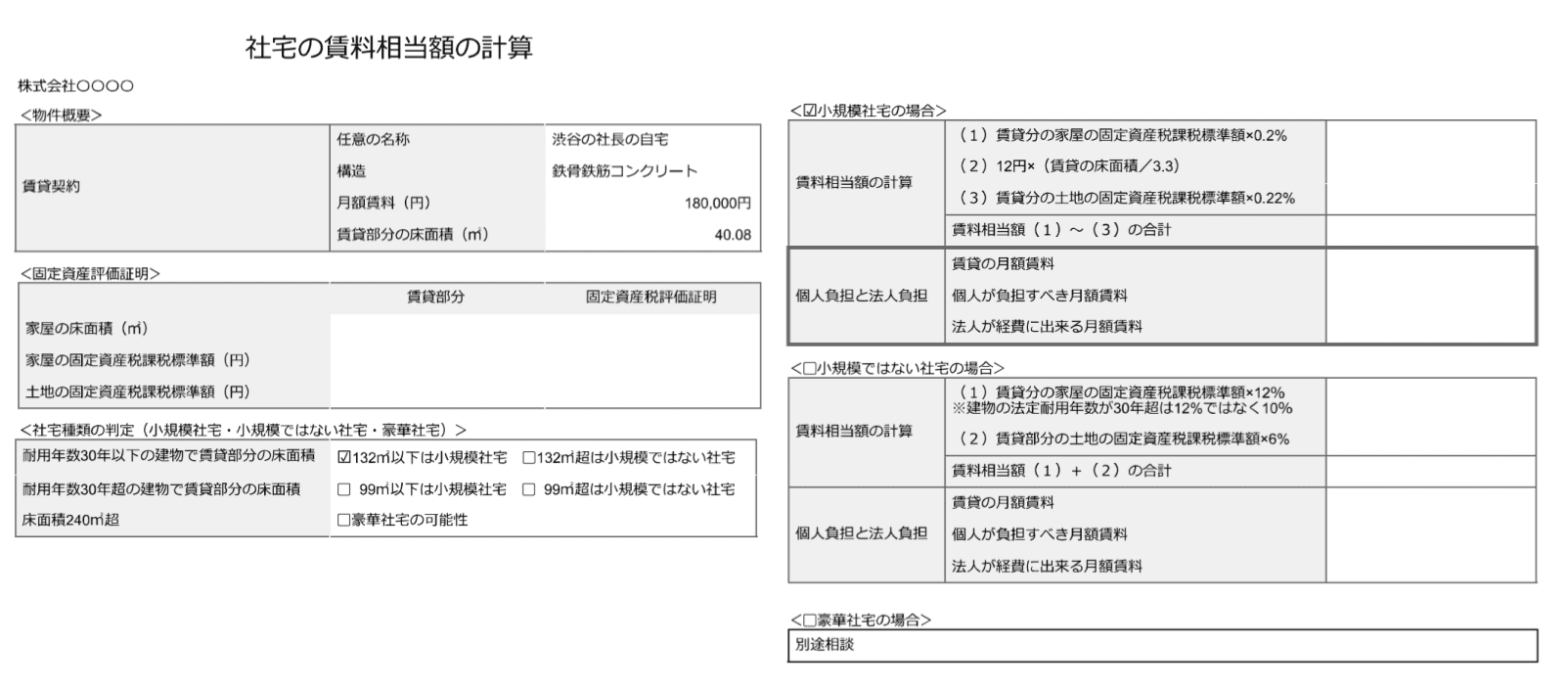

STEP2賃料相当額の計算

- (1)賃貸分の家屋の固定資産税課税標準額×0.2%

- (2)12円×(賃貸の床面積÷3.3)

- (3)賃貸分の土地の固定資産税課税標準額×0.22%

- (1)+(2)+(3)=合計額が賃料相当額

※計算が複雑であるため、「社宅計算(賃貸料相当額の計算)ツール」を活用してください。

STEP3法人経費の計算

小月額家賃ー賃料相当額=法人の社宅経費計上額

※個人の負担額と法人の負担額の計算根拠を残すのに「社宅計算(賃貸料相当額の計算)ツール」を活用してください。