フリーランスの方で源泉徴収税額の計算シミュレーションをお探しの方も多いはずです。

そのため源泉徴収税額の計算方法がわからなくても、オンライン上で源泉徴収税額の計算が出来るシミュレーションツールを開発しましたのでぜひご利用下さい。

源泉徴収税額の計算シミュレーションだけではなく、源泉徴収税額とは何かという疑問や源泉徴収する対象者も簡単に解説しています。

源泉徴収税額とは?

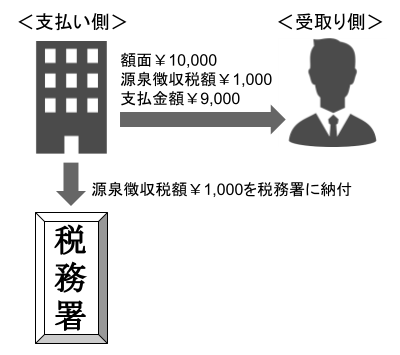

源泉徴収とは給与や報酬を支払う際に、支払者が源泉徴収税額を預かり、報酬受取の人に代わって税務署に納める制度です。

支払い側が源泉徴収税額を徴収します。

フリーランスの方が売上の請求書を発行して支払いを受ける場合には源泉徴収税額を計算して請求書を発行します。

源泉徴収(前払い納税)するのはなぜか?

前提

- 年間の所得に対して所得税を納めます。

源泉徴収をしないとどうなるか?

報酬受け取り側

- 所得税を納める時に所得税を一度に支払うために払えない可能性も出てくる

- 前払い納税を受け取り者が行うと自分の意思で納税しない選択肢が出てきてしまう

税務署

- 所得税の税収が1年に一度になってしまう。

源泉徴収をするとどうなるか?

報酬受け取り側

- 源泉徴収税額を差し引いた金額で受け取るため、実質的に前払い納税となり所得税の支払いが平準化する

- 報酬の支払い側が納税義務を負うため、源泉徴収税額の納税の手間がなくなる

税務署

- 所得税の税収が源泉徴収により都度収入となるため平準化される

- 報酬の受け取り側ではなく、支払い側が代わりに納税するため未納リスクが減る

なぜ報酬の支払い者が受取り者に代わり納税するのか?

報酬の受け取り側が毎月前払い納税(源泉徴収税額を納付)することは手間がかかります。

また本人の意思で納める、納めないの選択肢が出てきて未納リスクが高まります。

そのため、報酬の支払い者が源泉徴収義務者として、報酬支払い時に源泉徴収をして代わりに納税することで、報酬受取者の源泉徴収を確実に行うということがあります。

源泉徴収がある年の確定申告時における納税

だからこそ、毎月受け取る額から源泉徴収税額を差し引いた残額を受取ります。

受け取ることが出来なかった源泉徴収税額は所得税の前払いとして、確定申告時に精算します。

| 源泉徴収しない場合 | 源泉徴収する場合 |

|---|---|

年間収入1,000万円 年間所得500万円 所得税100万円 ➡納める税金100万円 一気に納税が発生 | 年間収入1,000万円 源泉徴収税額(前払い納税)100万円 年間所得500万円 所得税100万円 ➡納める税金0円(所得税-源泉徴収税額) 毎月前払い納税しているため負担が平準化される |

重要なことは源泉徴収されても損も得もありません。

どんな支払いが源泉徴収税額を徴収する対象?

(1) 報酬・料金等の支払を受ける者が個人の場合の源泉徴収の対象となる範囲

イ 原稿料や講演料など

ただし、懸賞応募作品等の入選者に支払う賞金等については、一人に対して1回に支払う金額が50,000円以下であれば、源泉徴収をしなくてもよいことになっています。

ロ 弁護士、公認会計士、司法書士等の特定の資格を持つ人などに支払う報酬・料金

ハ 社会保険診療報酬支払基金が支払う診療報酬

ニ プロ野球選手、プロサッカーの選手、プロテニスの選手、モデルや外交員などに支払う報酬・料金

ホ 映画、演劇その他芸能(音楽、舞踊、漫才等)、テレビジョン放送等の出演等の報酬・料金や芸能プロダクションを営む個人に支払う報酬・料金

ヘ ホテル、旅館などで行われる宴会等において、客に対して接待等を行うことを業務とするいわゆるバンケットホステス・コンパニオンやバー、キャバレーなどに勤めるホステスなどに支払う報酬・料金

ト プロ野球選手の契約金など、役務の提供を約することにより一時に支払う契約金

チ 広告宣伝のための賞金や馬主に支払う競馬の賞金

源泉徴収税額が発生する場合の流れ

報酬を受け取る側の流れ

STEP1 源泉徴収される報酬であるかを判断

STEP2 請求金額から源泉徴収税額を計算して請求書を作成して先方に請求

STEP3 源泉徴収税額を引かれた金額を受け取る(前払い納税)

STEP4 確定申告時に確定した所得税から源泉徴収税額(前払い納税)を差し引いた金額を納税 又は還付(前払い納税が確定所得税よりも多い場合)

※前払い納税を差し引いて残りを納税するため損も得もない。

報酬を支払う側の流れ

STEP1 請求書を受け取る

(総額100,000円 源泉徴収税額10,000円 支払金額90,000円)

STEP2 支払う(支払金額90,000円)

STEP3 預かった源泉徴収税額を税務署に納税する。(源泉徴収税額10,000円)

※ここで支払金額90,000円と源泉徴収税額10,000円の合計100,000円を支出したことになるため請求金額と一致する。つまり損も得もない。

源泉徴収税額の計算方法

請求金額×10.21%=源泉徴収税

但し、請求金額が100万円を超える部分は20.42%の税率となる。

源泉徴収税額の計算シミュレーションを作成した税理士法人

当社は個人事業主であるフリーランスの方から法人化に関する無料相談をお受けすることや法人化した後の顧問税理士として会計、税金面でのサポートをしています。

源泉徴収税額の計算シミュレーションを作成した理由として、フリーランスの方から「源泉徴収税額はいくらですか?」と源泉徴収税額の計算結果を聞かれることが多く、それならとフリーランスの方でも源泉徴収税額の計算ができるように、源泉徴収税額の計算シミュレーションを開発しました。

あとは無料ツールを公開する中で、税理士法人経営サポートプラスアルファを少しでも多くの方にご興味持っていただけたらとの想いもあって本ページを公開しております。

現在、個人事業主であるフリーランスの方は

- 税金計算

- 節税

- 法人化のタイミング

等でご不明点やお困りのことがありましたら、無料相談を行っていますのでお気軽にお問い合わせください。

(公式サイト)

(会社設立サービスサイト)

(法人顧問税理士の費用サイト)

(内装工事リース株式会社の公式サイト)

源泉徴収税額の計算に対応した無料で導入できるスマホ請求アプリ

請求書の作成を行うのであれば、ピッとパッと作成できる

請求ピッパがおすすめです。

請求ピッパとは?

- 領収書、請求書、見積書、発注書、支払通知書を作成することが出来る

- オンライン上で利用が可能

- パソコン、スマホ、タブレットで利用できる

- 源泉徴収税額の計算に対応している

- Googleアカウントで即利用できる

便利なツールです。

請求書等のエクセルテンプレートを使うくらいであれば、オンライン上で作成出来る方が便利かと思います。

Googleアカウントで即利用できるため、試しにお使い頂ければと思います。

その他の便利ツールも作成しています。

当社は税理士法人であるため、便利ツールの開発で特にお力になれる方はビジネスマンの方でも起業しようとしている方、起業した方、法人経営者など事業主にとって、役立つ便利ツールを開発し無償提供しています。

当社は税理士法人経営サポートプラスアルファという社名の通り、経営を行う上で必要となるニーズを汲み取りサービス化していき、プラスアルファという付加価値を提供していきたいという想いを体現していくと決めているからこそ、便利ツールを開発し提供しています。

このツールを開発し提供することを通じて、どこかのタイミングで「会社設立のサポート」「顧問税理士でのサポート」や「創業融資サポート」などお力になれる日がきたら嬉しい限りです。

ぜひ、便利ツールや当社にご興味持って頂けたら幸いです。